콘텐츠

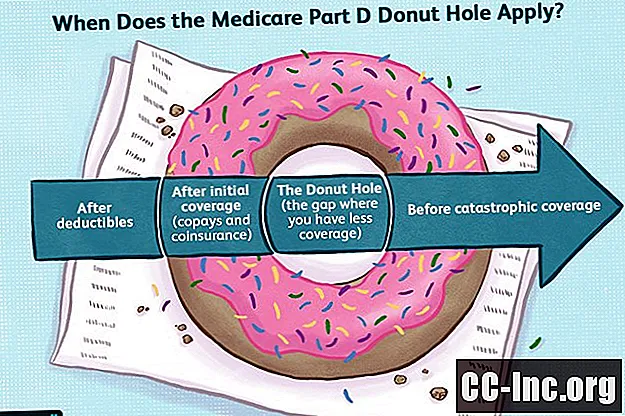

도넛 구멍 또는 보장 간격은 오랫동안 메디 케어 파트 D 처방약 혜택에서 가장 논란이 많은 부분 중 하나였으며 파트 D 약품 플랜에 가입 한 많은 사람들이 우려하고 있습니다. 좋은 소식은 저렴한 의료법 (Affordable Care Act)이 몇 년 동안 천천히 축소 한 후 2020 년 현재 도넛 구멍을 폐쇄했다는 것입니다. 브랜드 의약품의 경우 2019 년 (2018 년 양당 예산 법 덕분에 1 년 초), 2020 년에는 제네릭 의약품의 경우 도넛 구멍이 폐쇄되었습니다. 그러나 Medicare Part D 플랜이 설계된 방식 때문에 도넛 구멍 개념은 사람들이 약에 대해 지불해야하는 비용에 여전히 중요한 역할을합니다.Medicare Part D 플랜에 등록되어있는 경우, 이제 플랜의 공제액 (있는 경우)을 충족하면 약 비용의 최대 25 %를 지불합니다. 일부 플랜은 약품 비용의 25 % 미만에 해당하는 코 페이로 설계되었지만 공제액이 충족 된 후 파트 D 플랜은 약품 비용의 25 %를 초과하는 비용 분담금을 부과 할 수 없습니다.

2020 년 이전에 도넛 홀의 작동 원리

ACA가 도넛 구멍을 닫기 전에 일부 노인들은 연중 특정 수준의 약물 지출에 도달 한 후 약물 비용을 훨씬 더 많이 지불해야했습니다. 이러한 높은 비용은 그 사람이 다른 임계 값에 도달 할 때까지 계속되고 그 후에 비용이 다시 감소합니다.

Part D 플랜이 2006 년에 처음 제공되었을 때 수혜자들은이 지출 창에있는 동안 약 비용의 100 %를 지불했습니다 (보장 간격 또는 더 일반적으로 "도넛 구멍"이라고 함). 즉, 그들은 공제액을 지불하고 파트 D 플랜은 상당한 양의 약품 비용을 지불하지만, 지출이 도넛 구멍에 들어갈만큼 충분히 높아질 때까지만 지불합니다. 이 시점에서 등록자는 약 비용의 100 %를 지불하기 시작하고 치명적인 보장 수준에 도달 할 때까지 계속 지불해야합니다. Medicare 파트 D에는 총 본인 부담 비용에 대한 상한선이 없기 때문에 등록자의 비용이 $ 0로 떨어지지는 않지만 그 시점에서 하락할 것입니다.

2010 년에 제정 된 Affordable Care Act의 3301 조는 Part D 등록자가 도넛 구멍에있는 동안 지불해야하는 약품 비용의 비율을 점진적으로 줄이기 시작했습니다. 2020 년까지 25 %로 떨어졌습니다. 이는 "표준"파트 D 플랜이 초기 보장 기간 (공제액 이후, 도넛 구멍이 시작되기 전) 동안 약품 비용을 보장하는 방식과 동일합니다. 따라서 표준 플랜에서 등록자는 이제 공제액을 지불 한 다음 도넛 구멍 동안 변경없이 치명적인 보장 한도까지 약품 비용의 25 %를 지불합니다.

그러나 대부분의 Part D 계획은 표준 계획 설계를 사용하지 않습니다. 대신 등록자가 약 비용의 25 %를 지불하도록하는 대신 초기 보장 기간 동안 코 페이를 사용하는 경향이 있습니다. 이러한 자기 부담금은 종종 약품 비용의 25 % 미만에 이르며, 이는 개인의 약품 비용이 초기 보장 수준이 끝나고 도넛 구멍이 시작되는 지출 한도에 도달하면 여전히 증가 할 수 있음을 의미합니다.

따라서 현재 도넛 구멍이 "폐쇄"되었지만 수혜자는 여전히 도넛 구멍에있는 동안 약물 비용의 일부를 지불해야하며 초기 보장 기간 (즉, 공제액 이후에 지불 한 것보다 더 많은 금액)을 지불해야합니다. 그리고 도넛 구멍 앞).

2020 년 도넛 홀의 작동 원리

매년 연방 정부는 파트 D 플랜에 대해 최대 공제액을 설정하고 도넛 홀이 시작되고 끝나는 임계 값에 대한 달러 금액을 설정합니다. 2020 년에 이러한 수치가 작동하는 방식은 다음과 같습니다 (이 모든 금액은 매년 색인이 생성되므로 시간이 지남에 따라 증가하는 경향이 있음).

- 공제액: Medicare 처방약 플랜에 등록되어있는 경우 플랜에 따라 약품 비용의 첫 $ 435까지 지불해야 할 수 있습니다. 이것을 공제액이라고합니다. 일부 플랜에는 공제액이 없거나 공제액이 적지 만 파트 D 플랜은이 금액을 초과하는 공제액을 가질 수 없습니다.

- 초기 보장 수준: 초기 보장 단계 동안 (공제액이 충족 된 후, 플랜에 공제액이 있다고 가정하고) 귀하는 코 페이먼트 또는 공동 보험료를 지불하고 귀하의 파트 D 약품 플랜은 귀하의 합산 금액 (귀하의 디덕터블 포함)까지 각 보장 의약품에 대한 몫을 지불합니다. $ 4,020에 도달합니다.

- 도넛 구멍 들어가기: 귀하와 귀하의 파트 D 약품 플랜이 보장 약품에 $ 4,020을 지출하면 귀하는 도넛 구멍에있게됩니다. 2011 년 이전에는이 시점에서 처방약의 전액을 지불해야했습니다. 그러나 이제 ACA가 도넛 구멍을 막았으므로 도넛 구멍에있는 동안 약물 비용의 25 %를 지불하게됩니다. 다시 말하지만, 비용의 25 %가 표준 플랜 설계로 초기 보장 수준에서 지불하는 것과 동일하기 때문에 도넛 구멍이 "닫혀"있습니다. 그러나 대부분의 계획에는 표준 설계가 없기 때문에 약물 비용의 25 % (도넛 구멍에있는 동안)가 도넛 구멍에 들어가기 전에 지불 한 것보다 더 많은 금액이 될 가능성이 큽니다.

- 도넛 구멍을 떠나: 도넛 홀은 총 본인 부담 비용이 $ 6,350에 도달 할 때까지 계속됩니다 (2019 년에 적용된 $ 5,100 수준에서 크게 증가). 이 연간 본인 부담금에는 연간 공제액, 코 페이먼트 및 공동 보험 금액이 포함됩니다. 또한 보장 공백에있는 동안받는 약품에 대한 제조업체의 할인도 포함됩니다. 즉, 도넛 구멍에있는 동안 약 비용의 25 % 만 지불하더라도 브랜드 약 비용의 95 %가 귀하가 약품에서 벗어날 수있는 $ 6,350 수준에 도달하는 데 계산됩니다. 도넛 구멍을 뚫고 재앙적인 적용 수준에 들어갑니다. 그러나 제네릭 약품의 경우, 해당 약품에 대한 제조업체 할인이 없기 때문에 귀하가 지불하는 25 %만이 도넛 구멍에서 벗어날 수있는 $ 6,350 수준에 지출하는 데 계산됩니다.

- 치명적인 보장 수준: 귀하의 약품 지출이 2020 년에 $ 6,350에 도달하면 보장 공백이 종료되고 귀하의 약품 플랜이 연중 남은 기간 동안 귀하의 보장 약품 비용 대부분을 지불합니다. 그런 다음 소액 코 페이 ($ 3.60 또는 $ 8.95, 약품이 제네릭 / 선호 브랜드 이름인지 또는 비선호 브랜드 이름인지에 따라 다름) 또는 공동 보험 (비용의 5 %) 중 더 큰 금액을 지불해야합니다. ( 매우 고가의 약품의 경우 비용의 5 %가 여전히 매달 상당한 금액 일 수 있다는 점에 유의하는 것이 중요합니다.) 약품 비용의 아주 작은 부분 만 지불하는이 수준을 재난 보장이라고합니다. (이 용어는 Medicare 파트 D에만 해당되며 치명적인 건강 보험과는 다릅니다).

위에 설명 된 비용에는 처방약 비용 만 포함됩니다. 처방약 플랜에 대해 지불하는 월 보험료는 포함되지 않습니다.

보장 범위는 플랜에 따라 다를 수 있습니다.

플랜이 더 나은 혜택을 제공하는 경우에만 파트 D 처방약 플랜이 표준 Medicare 플랜과 다를 수 있음을 이해하는 것이 중요합니다. 예를 들어, 귀하의 플랜은 공제액을 없애거나 낮출 수 있으며, 초기 보장 수준에서 귀하의 비용을 약 총 비용의 25 % 미만으로 설정할 수 있습니다.

메디 케어 파트 D 예

Medicare D에 대한 처방약 비용을 더 잘 이해하기 위해 다음과 같은 몇 가지 예가 있습니다.

찰리 스미스

Charley Smith는 고혈압과 고 콜레스테롤 치료를 위해 세 가지 약물을 복용합니다. 이러한 약품의 가격은 2020 년에 약 $ 1,200입니다. Charley는 보험료가 낮고 도넛 구멍의 공제 및 표준 약품 보장을 포함하여 표준 Medicare 약품 혜택을 제공하는 Medicare 처방 약품 플랜에 등록했습니다.

다음은 그가 선택한 플랜에서 처방약에 드는 비용입니다.

- Charley는 공제액을 지불합니다. $435.

- 그런 다음 남은 약 $ 765 비용 ($ 1200-$ 435 = $ 765)의 25 % (공동 보험)를 지불합니다. 이 초기 보장 기간 동안 그의 추가 본인 부담금은 $191. ($ 785 x 25 % = $ 191).

- Charley는 초기 보상 한도 $ 4,020에 도달하지 않았으므로 도넛 구멍에 들어 가지 않을 것입니다.

Charley의 메디 케어 파트 D 플랜에 대한 연간 본인 부담 처방약 비용 총액은 $ 435 (공제액) + $ 191 (약비의 25 % 분담금) = $ 626 (메디 케어 파트 D 플랜에 대한 월 보험료 추가)입니다. .

메리 존스

Mary Jones는 제 2 형 당뇨병, 고혈압 및 고 콜레스테롤을 포함한 모든 브랜드 약물을 치료하기 위해 세 가지 약물을 복용합니다. 이 약품의 가격은 2020 년에 약 $ 5,500입니다. Mary는 도넛 홀에있는 동안 공제 및 표준 보장을 포함하여 표준 Medicare 약품 혜택을 제공하는 Medicare 처방약 플랜에 가입했습니다.

다음은 그녀가 선택한 플랜에서 처방약에 드는 비용입니다.

- Mary는 공제액을 지불합니다. $435.

- 그런 다음 그녀는 보장 갭에 도달 할 때까지 다음 $ 3,585 상당의 약품 ($ 4,020에서 $ 435 공제액을 뺀 금액)에 대해 약품 비용의 25 %를 지불합니다. 이 초기 보장 기간 동안 그녀의 추가 본인 부담금은 약 $896 ($ 3,585의 25 %가 $ 851.25이기 때문에).

- Mary는 마약 지출에서 $ 4,020 ($ 435 + $ 3,585 = $ 4,020)에 도달 했으므로 도넛 구멍에 들어갈 것입니다. 2011 년 이전에는 Mary가이 시점에서 자신의 비용을 100 % 부담했을 것입니다. 하지만 2020 년에 그녀는 도넛 홀에있는 동안 약물 비용의 25 % 만 부담하게 될 것입니다. 그녀는 총 약 비용이 $ 6,350에 도달 할 때까지 도넛 구멍에 남아있을 것입니다. 이 금액에는 그녀의 공제액 $ 435, 초기 보장 수준에서 지불 한 $ 896, 그리고 도넛 구멍에있는 동안 브랜드 약품 비용의 95 % (비용의 25 % 만 지불하더라도)가 포함됩니다. 따라서 그녀는 재앙적인 보장 수준에 도달하기 위해 도넛 구멍에있는 동안 추가 약품 비용으로 $ 5,019를 축적해야하지만, 그 대부분은 브랜드 약품에 적용되는 70 % 제조업체 할인으로 보장됩니다. 그 사람이 도넛 구멍에 있어요. Mary의 약의 총 비용은 2020 년에 약 $ 5,500에 불과하기 때문에 그녀는 재앙적인 보장 수준에 도달하지 못할 것입니다.대신, 그녀는 약값의 25 %를 지불하면서 나머지 연도 동안 도넛 구멍에 남아있을 것입니다. 그것은 약에 달할 것입니다 $370, 이는 남은 약물 비용의 25 %입니다 (총 비용 $ 5,500에서 Mary가 도넛 구멍에 도달하기 전에 누적 된 약물 비용 $ 4,020을 뺀 값).

- 브랜드 의약품으로 인해 도넛 구멍이 폐쇄되었지만 (등록자가 도넛 구멍에있는 동안 비용의 25 % 만 지불 함), 도넛 구멍의 개념은 여전히 중요합니다. 나가기 도넛 구멍을 제거하고 재앙적인 범위로 이동합니다. Mary가 한 해 동안 추가로 값 비싼 약을 처방 받고 약 지출이 급격히 증가한다면, 도넛 구멍의 상한선은 재정적 보호를 제공 할 것입니다. 따라서 그녀는 그 후 약간의 코 페이 또는 약 비용의 5 % 만 지불 할 수 있습니다. 치명적인 보장 수준에 도달합니다. 다시 말해, 그녀는 약물 비용의 25 %를 무기한 계속 지불 할 필요가 없습니다. 그러나 다시 말하지만, 매우 값 비싼 약의 5 %조차도 재앙적인 보장 수준에 도달하면 일부 사람들이 지불해야하는 상당한 금액 일 수 있다는 점에 유의하는 것이 중요합니다.

Mary가 Medicare Part D 플랜을 사용하는 연간 총 본인 부담 처방약 비용은 $ 435 (공제액) + $ 896 (도넛 구멍 이전에 그녀의 약품 보장의 25 % 분담금) + $ 370 (필요한 금액)입니다. 도넛 구멍에있는 동안 지불) = $ 1,701 (메디 케어 파트 D 플랜에 대한 월 보험료 추가).